会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2022/07/25 ライフプラン

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回の相談者は厚生障害年金を受給している夫を持ち、パートで働く57歳の女性。現在居住中のマンションが老朽化してきたため、2年後くらいに買い替えを希望。4400万円の貯蓄の大半を買い替え費用に充ててしまって老後資金は大丈夫だろうか、賃貸中の不動産はどうしたらいいだろうか、というご相談です。

そんな、ゆんちきさんのお悩みにファイナンシャル・プランナーの藤川太さんがアドバイスします。

ゆんちきさん(仮名)

女性/パート/57歳

東京都/持ち家(集合住宅)

夫(64歳・パート)、長男(30代・会社員)

夫はアルバイトで働いていますが、障害があり(等級は1級)、厚生障害年金を受給しています。今年でアルバイトも定年になり、厚生障害年金が16万円ぐらいになります。

私も持病があり、いつまで働けるかはわかりませんが、個人年金を60歳から月5万5000円、62歳からはさらに月4万円、合計9万5000円を終身で受け取れます。年金は65歳から約10万5000円です。

相続したマンションは賃貸中ですが、4階の同じ部屋が1億3480万円で売りに出されていました。この賃貸中のマンションも高値のうちに売却してしまった方が良いのでしょうか? 自分の実家でもあるので売却は悩みます。

相談は、いま住んでいる自宅マンションが古くなったので、2年後ぐらいに買い替えを検討しています。賃貸中のマンションは売却せず、自己資金と自宅マンションの売却だけで買い替えをしたいです。自宅は2500万円ぐらい。購入物件は5500万円ぐらいだと思います。

もし買い替えた場合、現金がほとんどなくなってしまいますが、老後の生活は大丈夫でしょうか?

夫がバイトへ行くと朝・昼食、飲み代、タバコ代など月7万円くらいかかり、小遣いや雑費、食費の項目から出しています。たいへん浪費家で、節約ができず、長年話し合ってきましたが改善しません。年を取って、家にいるようになれば節約できると思います。

また、できれば息子たちに1軒ずつマンションを遺してやれたら、と思っています(自分が親からマンションを相続し、経済的に大変助かったから)。私たち夫婦の老後の生活が最後まできちんと成り立つなら、現在保有している2軒のマンションを売却し、新しく2軒購入してもいいのかなと思っていますが可能でしょうか。

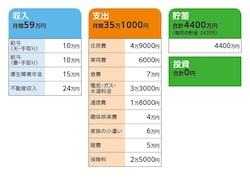

ゆんちきさんの家計収支データは図表のとおりです。

(1)自動車について

自動車の保険料と税金は長男の負担。車検代は親子で折半。今後の買い替え予定はなく、現在の車も長男が独立時に持って行くか廃車にする予定。

(2)加入している保険の内容

・生命保険(終身タイプ、名義/夫、死亡保障300万円)=払い済み

・医療共済(64歳まで、名義/夫、死亡保障20万円、入院保障日額2000円)=毎月の保険料1000円

・がん保険(終身タイプ、名義/相談者、入院保障日額1万円、診断給付金100万円)=毎月の保険料2500円

・医療保険(終身タイプ、名義/相談者、入院保障日額1万円)=毎月の保険料5200円

・個人年金1(名義/相談者、60歳から終身、年金額66万円)=毎月の保険料1万6500円(支払いは残り2年)

・個人年金2(名義/相談者、62歳から終身、年金額48万円)=一括で払い済み

(3)同居している長男について

近い将来別居の予定。現在、月2万円を受け取り、車の保険料と本人分の水道光熱代に充当している。家で食事をしないので食費はもらっていない。事情があり、家に入れるお金の増額は難しい。

(4)賃貸中の物件について

賃料→1カ月30万円、諸経費→管理費3万4000円(修繕積立金含む)+管理委託会社への手数料1万6000円=5万円

(5)今後について

夫は今年でいまの仕事が定年になり次の仕事を探すが、小遣い程度の収入になる見込み。相談者も病気があるため60歳くらいには仕事を辞めたいと思っている。

息子が2人いるが、正社員で収入は安定しているので、結婚などの援助が大きく必要になることはないはず。夫婦ともに相続は終わっている。

アドバイス1:生活に困る心配はない。ストレスをためない方が重要

アドバイス2:賃貸中の不動産は利回りが低いので売却の検討を

アドバイス3:息子さんたちは現金で残してくれた方が喜ぶかもしれない

老後のお金について不安を感じていらっしゃるようですが、はっきり言って心配は不要です。マンションの買い替えについても、自宅の売却価格2500万円+自己資金3000万円の予算だったら問題ありません。それよりも夫婦仲良く、ストレスをためないよう生活を楽しんでください。

気をつけなくてはいけないのは金融機関にすすめられるままに投資商品を購入したり、詐欺的な商法に引っかかったりすること。それさえしなければ、お金で困ることはないと思います。

では、その根拠を説明しましょう。まず老後の支出を試算してみます。現在の家計からリタイアすることで不要になる定期代、支払いが終わる保険料、ご長男との同居解消で不要になる車両費、減額が見込まれる光熱費などを差し引くと約30万円。これが、毎月の支出の目安となります。

これに対して収入は、ゆんちきさんが退職する60歳からの2年間は、ご主人の厚生障害年金とゆんちきさんの個人年金1で月21万5000円。62歳からは個人年金2が加わり月25万5000円、65歳からは老齢厚生年金が10万5000円ですから月36万円。

毎月の収入で支出が不足するのは、5年間だけということがわかります。不足額と説明しましたが、ゆんちきさんには不動産収入もあります。これもくわえて試算すると、貯蓄額が減る時期はあっても、いま貯まっているお金を減らすことはありません。

仮に不動産収入がなくなっても、65歳以降は貯蓄する余裕があるくらいです。これが、現在の貯蓄から3000万円をマンション買い替え費用として支出しても問題ないと判断する理由です。

賃貸中の不動産については、私なら売却を検討します。というのは、売却したら1億3000万円程度の物件なのに家賃が30万円ということは表面利回りが3%を下回ります。不動産投資としては利回りが低いというのが理由のひとつです。

くわえて都心部の不動産は、ここ20年くらい値上がりと値下がりを繰り返しています。家賃収入の利回りが低いということは、現在の物件価格はかなり値上がりした状況ともいえます。数年後に同じ金額で売却できるとは限りませんから、この値段で売れるのならば売却した方がいいのではないでしょうか。

ただ、賃貸中の物件の売却は、一般的に通常の住居としての売却に比べ価格が安くなるので、退去した時点での売却をおすすめします。現在の賃借人とどのような契約になっているかわかりませんが、退去してもらえるなら売却を検討する価値はあるでしょう。

売却する際の費用として大きいのは、仲介業者の手数料と売却益が出る場合の税金です。仲介業者の手数料は物件価格の3%+6万円が上限です。

売却益に対する税金は売却価格から取得費(建物の減価償却を考慮した額)と売買時の費用を引いた金額の20.315%(所有期間が5年超の場合)です。もちろん売却損が出る場合は税金がかかりません。

相続税対策という意味では、現金よりも不動産として保有する方が有利といわれています。不動産には評価減ができるさまざまな制度があるので、相続税がかかる場合には有効です。

ただ、その不動産もどこに残すかを見極めることが重要になってきます。次世代になっても市場性がある物件でなくては、親は資産と思って残しても喜んでもらえない可能性があるからです。不動産は管理などに手間がかかりますから、相続人からすると現金で残してくれた方が嬉しいという声が多いのも現実です。

賃貸中のマンションの立地はよさそうです。ただ、ゆんちきさんにはご子息が2人いらっしゃるとのこと。このマンションを公平に分けるために、兄弟の共有名義という形で相続したとしても、賃貸管理、家賃のやりとり、売却のことなどで、思いがけないトラブルのきっかけになることもあります。

相続税対策のために不動産を活用するのならば、トラブルを避けるための分割対策にも留意してください。

このたびはアドバイスをいただき、大変ありがとうございました。夫はお金には無頓着で浪費家で、預金があるとわかると、そんなお金があったら使おうと言う人なので、私は結婚以来一度も夫に家計を相談することができませんでした。

夫には、現在の我が家の預金額も、終身年金も私の厚生年金額も内緒でした。その上、自分の心配性の性格もあって、いつもいつも家計や老後を心配してお金の計算をしてきました。大げさではなく本当にいつも老後のお金の計算ばかりしてました。

初めて誰かに(それも専門家の方に)相談ができて、「生活に困ることはない」と言っていただけて、やっと報われたように感じました。本当にありがとうございました。

教えてくれたのは……藤川太さん

All About「資産運用」ガイド。「家計の見直し相談センター」で10年以上にわたり1万5000世帯を超える家計の見直しを行ってきたFP。「普通の人」でもお金を貯める・増やせるようになる方法をアドバイスしています。

取材・文:鈴木弥生

【参考元:57歳パート、貯金4400万円。自宅売却とマンション買い替えて大丈夫?(2022年7月22日)|BIGLOBEニュース】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

ユーロ圏投資家センチメント、9月は4月以来の低水準 見通し悪化/ロイター

2021/09/09

READ MORE

ライフプラン

マイホーム購入は早い方がいいかも。金利上昇や住宅ローン控除終了がせまる/Money Fix

2024/01/09

READ MORE

ライフプラン

東京のワーカー、郊外転居と都心居住への意向が半々/R.E.port

2021/07/26

READ MORE

ライフプラン

2024年から住宅ローン減税が受けられなくなる。「省エネ住宅」が必須条件に/Money Fix

2023/09/21

READ MORE