会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2020/07/04 不動産ニュース

目次

不動産投資は、ローンの借り入れ金利でその後の賃貸経営に大きな差が生まれます。

なるべく低い金利で借り入れることが鉄則ではありますが、「変動金利」や「全期間固定型」、「固定期間選択型」など、さまざまな金利の種類に戸惑う方も多いのではないでしょうか?

金利の種類の違いと、金利の決まり方について知れば、金融機関との交渉や借り換えにも役に立つはずです。今回は、金利について詳しく解説していきます。

金利とは、借入額に対する利子のことです。例えば、1,000万円の金利が2%だとすると、20万円が1年間で発生する利子となります。

35年間でローンを組むとすると、金利の違いで以下のように返済総額に大きな差が生まれます。

■1000万円、35年返済、金利2%

毎月返済額 3万3,126円/総返済額 1,391万2,920円

■1000万円、35年返済、金利1%

毎月返済額 2万8,228円/総返済額 1,185万5,760円

(月返済差額 4,898円/総返済差額 205万7,160円)

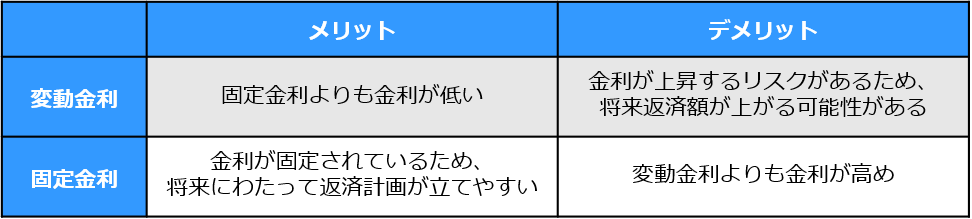

代表的な金利の種類としては、変動金利と固定金利とがあります。簡単に説明すると、返済期間中に金利が「変化する」か「変化しない」かの違いになります。

・変動金利

返済期間中、半年に1回ずつ金利が見直されるタイプ。変動金利が一番低く金利が設定されている。半年ごとに見直され、5年に1回、実際に返済額が変更される。

変更された返済額は、前回の返済額の125%までしか上げられないルールがあるため、5年前の返済額が8万円だった場合、今回の返済額の変更上限は10万円となる。

・固定金利

借り入れ時から決められた期間中、金利が固定できるタイプ。「全期間固定金利型」は、返済期間中ずっと金利が変わらない。「固定金利期間選択型」は、例えば10年タイプであれば、10年間金利が固定される。

経済情勢によって世の中の金利が変動したとしても、固定期間中は金利が変化することはない。

変動金利と固定金利は、どちらも一長一短。借り入れする個人のリスク許容度と状況によって選択は変わってくるでしょう。

では、今後の金利の動向で得になる方を選ぶとすれば、どちらが良いのでしょうか?

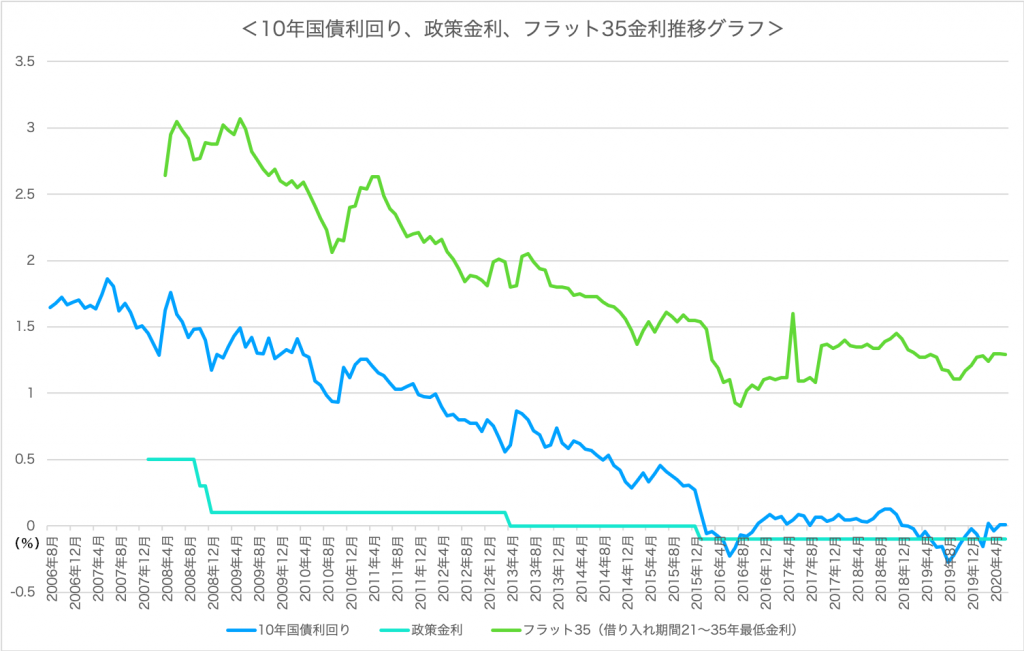

一般的に、変動金利は日銀の政策金利を、固定金利は政府の10年国債の利回りを基準としています。

続いて、金利に影響を及ぼす政策金利と10年国債の利回りについて解説していきます。

・変動金利の基準となる政策金利

政策金利とは、景気や物価の安定など、政府が定めた金融政策を達成するために日銀が設定する金利のことです。民間の金融機関が預金金利や貸出金利を決める際の基準となります。

基本的に、好景気によるインフレの過熱を抑える場合は「金利を引き上げ」、一方で不景気によるデフレに歯止めをかける場合は「金利を引き下げ」ます。

・固定金利の基準となる10年国債利回り

10年国債とは、政府が発行する10年満期の国債のことです。国の政策を実行するために必要となる資金を集めるための債権であり、国債市場での売り買いによって金利が変動します。

投資家たちが、今後インフレの期待が高まると予想すれば金利は上昇しやすくなり、経済成長の期待が高まれば、資金需要が増加すると見越して、やはり金利は上昇します。

以上のように、変動金利と固定金利に影響を与えるのは「国の金融政策」と「経済動向」です。

続いて、これまでの金利の推移を見ていきましょう。

政策金利は、2013年に0%、2016年にマイナス0.1%に設定されました。それに伴い、10年国債利回りとフラット35(全期間固定金利型住宅ローン)の金利は以下のように推移しています。

※10年国債は各月の末日の終値。

※フラット35は返済期間が21〜35年以下、融資率9割以下の場合の最低金利。

参考:住宅金融支援機構「フラット35金利情報」、日本銀行「金融政策等の変遷」など

新型コロナウィルスの影響により、今後の景気悪化は免れない見込みです。

景気刺激策として、政府は大規模な財政政策を続けています。このような状況下では、今後も政策金利を上げることは予想しにくいため、連動するローン金利もしばらくは横ばいが続くのではないかと考えられます。

もしこのまま金利が低い状況が続けば、変動金利の方が返済総額は低く抑えられるでしょう。ただし、5年10年30年と、先の将来ほど経済の見通しは難しいものです。

今後の経済動向を考慮しつつ、個人の資産状況や収入を見据えて、変動金利か固定金利を選択する必要があります。

固定金利か変動金利か選択した後は、基本的に借り入れた側から金利の変更をすることはできません。

「もし、変動金利で借り入れた後に金利が上昇してしまったら……」

想像すると、不安ですよね。

しかし、先にも解説した通り、半年に1度の金利の見直しの後、すぐに返済額が変わるわけではありません。5年間は返済額が変わらないため、その間に上昇が見込まれる場合は「借り換え」や「金利の交渉」などの対策を考えることができます。

借り換えの注意点については、こちらで詳しく解説しています。

(参考記事:【13】借り換えは本当にお得なのか?借り換えの際の注意点を解説!)

金利の交渉については、長期間にわたって滞りなく返済実績があることが必要です。金融機関の立場であれば、金利が下がるということは利益が失われるということ。短期的な利益の喪失よりも、取引を続けることでメリットが見込めると思われるような実績があれば、金利の交渉は成功しやすいでしょう。

現在の借入額が減っている状態であることも必須です。

変動金利と固定金利の違いや選ぶ際の注意点について解説してきました。どちらを選ぶかは、個人の資産状況や将来への見通しで決めることになります。

決めた後に状況が変わったとしても、ある程度は対策を打つことができるため、リスクを感じるようであれば相談してみることがおすすめです。

ご自身の属性や物件であれば、金利はどのタイプがいいのか、もしもの時の対策にはどのようなことができるか、1つ1つの疑問をしっかりと解消しましょう。

リスクへの正しい知識を得てスタートできるかどうかが、不動産投資の成否を分けます。最新の不動産市況に触れることもできるので、定期的なセミナー参加もおすすめです。

【筆者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

不動産ニュース

こどもみらい、9月の申請戸数は3.5万戸/R.E.port

2022/10/25

READ MORE

不動産ニュース

約9割が「部屋探しに防災意識は必要」/R.E.port

2023/08/21

READ MORE

不動産ニュース

制約だらけの「日本版ライドシェア」、普及進めば「駅近物件」の評価が変わる!?/楽待

2024/04/24

READ MORE

不動産ニュース

「間取りのない家」伊藤忠都市・西葛西が好発進/R.E.port

2023/04/12

READ MORE