会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2020/06/20 ライフプラン

目次

「個人型確定拠出年金(個人型DC)」通称iDeCo(イデコ)は、公的年金の上乗せをして、老後の資産形成のために資金の積み立てを行う私的年金のひとつです。

人生100年といわれるこれからの時代。公的年金だけでは足りない生活費を補うため、20代から取り組むことができる心強い制度についてみていきましょう。

これまで公的年金が老後の資金を支えてきましたが、少子高齢化の影響により年金の受給がはじまる年齢がどんどん引き上げられています。さらに、受給金額も年々減額しており、老後の生活水準が落ちていく不安を抱えている方も多いはず。

厚生労働省が毎年発表している「国民生活基礎調査」(2018年)によると、高齢者1世帯当たりの平均所得金額は334.9万円。その中で「公的年金・恩給」の総所得に占める割合は204.5万円で61.1%。すでに今の時点でも年金以外の4割を勤労収入や、企業年金、個人年金などで補っているのです。

年金だけではありません。厚生労働省が2018年度に調査したところ、30人以上の従業員がいて退職金制度のない会社が19.5%という結果が出ています。福利厚生が手厚い大手企業でない場合には、退職金制度はあるものの十分な金額に満たないことが考えられます。

今までのように、老後の資金を頼ることができない。多くの人が不安を感じるなかで導入されたのが「個人型確定拠出年金(個人型DC)」、iDeCo。公的年金の上乗せをして、老後の資産形成のために資金の積み立てを行うことができる私的年金です。

この他にも企業が運営を行う「企業型確定拠出年金(企業型DC)」もあり、iDeCoは。企業型DCの対象にならない人や企業型DCとの併用を希望する人が申し込んでいます。

フィデリフィ退職・投資教育研究所が2018年に行った調査によると、企業型・個人型を問わず確定拠出年金に加入している人の退職準備額は未加入者の1.64倍になっており、この制度を利用するかどうかで退職準備金の格差が広がっていることも分かります。

厚生労働省『確定拠出年金の施行状況』によると、2020年1月末時点において、企業型DCの加入者は約724万人、iDeCoの加入者は約150万人となっています。

iDeCoに関しては、2015年度の26万人から加入が大幅に増えました。法改正により個人事業主、会社員、公務員、主婦と加入対象者が増えたこともありますが、自分で掛け金を決めることができ、最低月5,000円と少額からの積立ができることも理由だと考えられます。

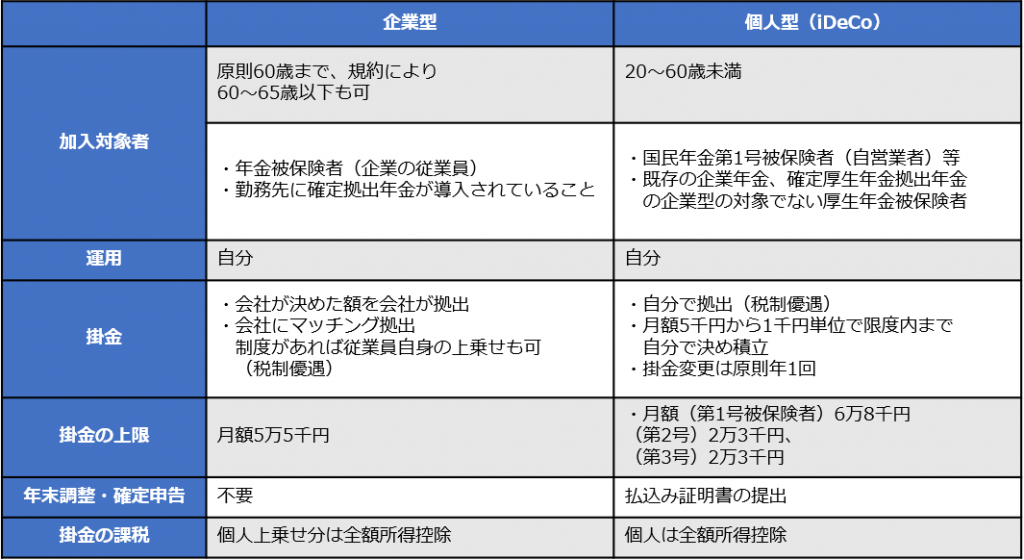

企業型DC・個人型DCの違いについては、下記の表にも詳しくまとめています。

『確定拠出年金/企業型・個人型』

(参照:企業年金連合会HP「年金制度・企業年金制度の体系」)

※表内太文字は加入者のメリットになる部分です。

続いて、iDeCoのメリットについて見ていきましょう。

・税制優遇がある

もっとも大きいメリットが、税金に関わる点です。iDeCoの掛金は、その全額が「所得控除」となります。毎月の掛金が1万円の場合、所得税(10%)・住民税(10%)とすると年間で2万4,000円の税金が軽減されます。

また、通常かかる運用益(源泉分離課税20.315%)も非課税となるので効率良い運用ができるのも良い点です。さらに、年金として定期的に受け取るときには「公的年金控除」、一時金として受け取る場合には「退職控除」という大きな控除の対象になります。

・自分で選んで運用できる

iDeCoには「元本確保商品」と「投資信託」があり、元本割れが不安な人は元本が確約される定期預金などを選ぶことができます。また、選べる商品数も厳選されており、初心者でも分かりやすく、とっつきやすいのも良い点です。

・転職、退職時も安心

転職した場合、積み立てた年金資産をほかの年金制度に持ち運ぶ(ポータビリティ)ことができます。専業主婦・自営業になった場合も、引き続き掛金を出し、資産を運用できるのもメリットです。

ただし、転職して新たに企業型確定拠出年金に加入する場合は、転職先の企業が企業型確定拠出年金規約でiDeCo加入を認めているかどうかを確認してください。

メリットがたくさんあるiDeCoですが、起こりうるデメリットについてもしっかり確認しておきましょう。

・原則60歳まで引き出せない

iDeCoの目的は、老後の生活資金を個人で積み立てること。そのため、原則として60歳以降まで引き出すことができません。60歳時点で加入していた期間が10年以上あれば、60歳時点で受け取る権利が得られますが、10年に満たない場合は最高65歳まで引き出す年齢が遅くなります。

・掛金の限度額が決まっている

毎月の掛金に上限があり、個人の属性によって1万2,000~6万8,000円と月の金額が決まっています。また、最低金額も5,000円からとなっており、金額制限があるなかで運用をしていく必要があります。とりわけ、会社員の属性は複雑です。iDeCoを始める場合は、総務などの担当部署に確認しながら進めましょう。

・手数料がかかる

iDeCoへの加入は1社の金融機関のみが窓口となり、口座の開設には手数料もかかります。

加入時に国民年金基金連合会に対して2,777円の手数料が発生するほか、掛金の払込み1回につき103円の手数料、月額で64円の事務委託先金融機関(資産を管理する信託銀行等)に対する手数料が発生します。このほか、運営管理手数料がかかる場合もあります。

・加入年齢に制限がある

iDeCoに加入できるのは60歳未満と決められています。早いうちに始めたほうが長い期間積み立てをすることができるので、加入していない場合は一度検討してみてはどうでしょうか。

金融庁による「老後に必要な資産は2,000万円」というアナウンスに、焦りを感じている方も多いのではないでしょうか。漠然とした不安を減らすためにも、iDeCoへの加入はおすすめです。元本保証型の商品を選べば最低でも1年間で6万円、30年続ければ180万円がコツコツと積み上がります。

毎月一定額を積み立てて、さらにその金額を引き出せない状況をつくることができるので、貯金が苦手な人にとっても始めやすい老後資産形成に、ぜひトライしてみませんか。

【筆者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

東京のワーカー、郊外転居と都心居住への意向が半々/R.E.port

2021/07/26

READ MORE

ライフプラン

千葉・鴨川に出現、22階建て「終の住みか」の全貌/東洋経済オンライン

2022/05/12

READ MORE

ライフプラン

「節電プログラム」の申し込みは12月31日まで!冬の電気代を節約するには?/ライブドアニュース

2022/12/17

READ MORE

ライフプラン

水害の備えはシミュレーションで 保険金出ない被害も/日本経済新聞

2023/09/20

READ MORE