会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2020/06/13 ライフプラン

目次

住まいを決めるとき、必ず巻き起こる「持ち家か、賃貸か」論争。

調べれば調べるほどさまざまなプロの見解が出てきて、「結局どっちにしたらいいの⁉︎」と困っていませんか?

この論争、全員に当てはまる1つの正解はありませんが、自分の場合はどちらがいいのかという答えを見つけることはできます。

ここでは、皆さんが一番気になるであろう生涯かかる居住費用において、持ち家と賃貸を比較します。

最後に、賃貸併用住宅もご紹介します。「聞き慣れない言葉だな」「住まいの選択肢になかったな」という方はぜひこちらもご覧ください。

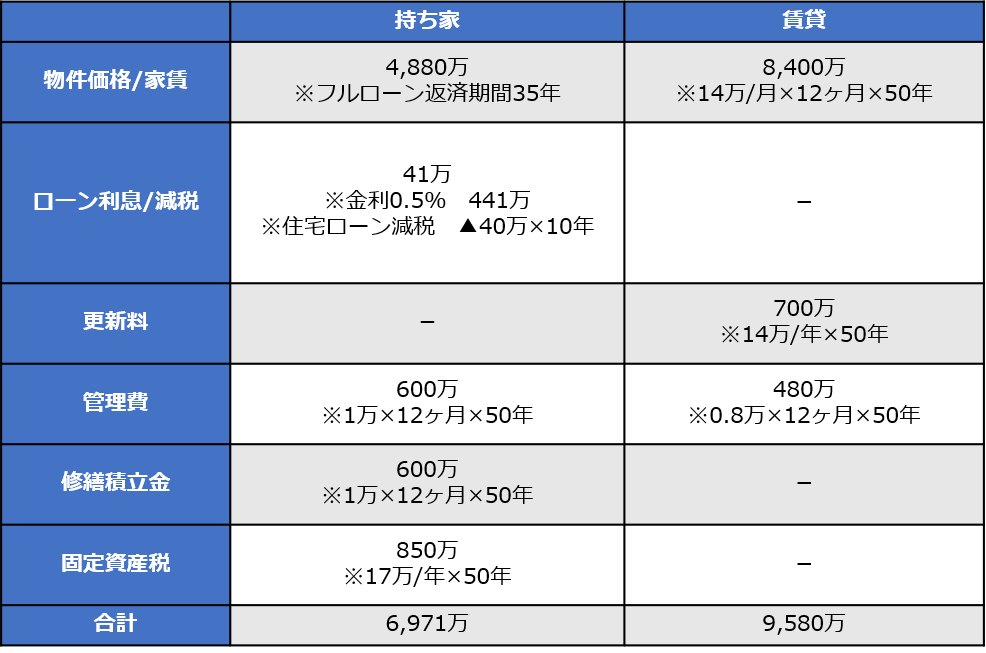

次の条件の物件を賃貸と持ち家で50年居住した場合、トータルでいくらの費用がかかるのか見てみましょう。同じ地域で間取りや広さが似た物件に、持ち家と賃貸で住んだ場合ではどれくらい違うのでしょうか?

<物件スペック>

地域:都内東部

広さ:3LDK 65m2

建物:マンション

※数値は概算です。実際には、状況や築年数に応じて変化する可能性があります。

このシミュレーションでは居住期間中一度もリフォームを行わず、駐車場も利用しない条件になっています。

これらを追加すると上記の試算も変わってきますが、総額だけ比較すると持ち家にしたほうが安く抑えられそうです。

持ち家の場合、ローンを払い終わったあとは税金以外の費用が基本発生しません。

一方、賃貸の場合は税金こそかかってこないものの、住み続ける限り家賃や管理費、更新料が発生し続けます。

「ライフステージによって住み替えたい」、「転勤が頻繁にあり1ヶ所に家を設けるのがイヤだ」という場合はこれに限りませんが、同じところに何十年も住み続けるのであれば持ち家のほうが費用を抑えられます。

それなら早速家を買おう! と思いませんでしたか? ちょっと待ってください!

家は所有すれば資産になりますが、購入時の価格がそのまま資産になるわけではありません。自分しか住まないのだから好きな土地に好きな家を建てていいのでは……と思うかもしれませんが、周辺環境の変化や自身の体調、仕事の都合でせっかくのマイホームを手放さざるを得ない自体になることもあります。

そうした時に売却価格よりローンのほうが多く残っていたら、もうどうしようもありません。そうならないためにも、家を買うなら資産価値の高い家を買いましょう。

資産価値の高い家と低い家を分ける要素の一例として、次のようなポイントがあります。

1. 交通の便が良い立地である

(例 最寄り駅まで徒歩7分以内、急行の停車駅、都心直結路線の駅が最寄り駅……など)

2.土地の開発、再開発予定がある

3.生活に必要な施設が近くにそろっている

(例 スーパー、学校、病院、銀行が徒歩15分圏内にある……など)

4.マンションの場合、住民や建物の管理の質が高い

1.新築である

2.特殊な間取りで空間の有効活用が難しい

3.交通の便が悪い

「不動産の価値は土地の価値である」と言われることもありますが、建物は減価償却によって価値が低下していく一方、土地は開発状況や交通事情との関係で価格が変わります。つまり、立地の良い家は資産価値が高いと言えるのです。

では、なぜ新築は資産価値が低いのでしょうか? それは新築物件の価格を構成する要素によるものです。新築物件には建物の価格以外に、宣伝広告費や営業マンの人件費などが含まれています。それが、購入したとたん建物だけの価格が資産となるため、実際の購入額より低い金額が持ち家の資産価値となってしまうのです。

間取りは、自分だけが住むなら好きなように設計しても問題ないですが、ほかの人が住みやすい家を探した時にあまりにも使い勝手の悪い空間なら避けてしまいますよね。一般的なニーズからかけ離れた間取りは、それだけ対象となる借り手を減らすことになるので注意が必要です。

家を購入する際は、これらのポイントに気をつけて物件をチェックしていきましょう。

賃貸併用住宅とは、1つの建物内に自分が住む居住スペースと、賃貸スペースがある物件のことです。

大きな特徴として、持ち家でありながら家賃収入を得られることが挙げられます。これだけ聞くといいことしかなさそうですが、持ち家や賃貸と同様にメリットとデメリットがあります。

・住宅ローンを利用して賃貸住宅を所有できる

・家賃収入が得られる

・自分で物件を管理することで、管理委託費を削減できる

・賃貸部分が空室になるとローン返済額が高額になる

・入居者とのトラブルやプライバシー問題が発生する可能性がある

・マイホーム+賃貸のため、買い手がつきにくい

昨今の低金利により住宅ローンは1%前後と低く、一方で投資用のアパートローンは2~5%ほどします。賃貸併用住宅では、居住面積など一定の条件を満たせば、低金利の住宅ローンでマイホームとアパートを手に入れることができます。しかし、それはアパートに入居者が入ることが前提であって、空室ができてしまうと金利こそ低いものの自分の居住スペースにかかるローンに加え、賃貸スペースのローンもポケットマネーから返済しなければなりません。

物件の管理も、入居する世帯数が少ないから自分で管理できる! と思っていても、設備の故障から入居者同士のトラブルなど対処することは案外たくさんあります。また、自分と入居者のトラブルや自身のプライバシー保護まで考えなければいけないため、費用はかかるものの専門の管理会社に委託したほうが、心の平穏は保てるでしょう。

マイホームでありながら家賃収入が得られる物件は貴重ですが、一方で「マイホームだけほしい」「賃貸用アパートだけほしい」という人の物件候補からは外れてしまいます。購入層が限られるため、買い手がつきにくいのはデメリットとも言えます。

持ち家か賃貸か、それとも賃貸併用住宅か、これらを選ぶには今後のライフプランを想像することが必要です。

ただ「月々の家賃で持ち家が手に入る」という考えだけで、マイホームを購入することはリスクしかありません。

家族形態の変化や資産形成プランなどとあわせて検討しましょう。この選択に、全員に当てはまる1つの答えはありません。

自分にとっての正解を導き出し、より良い資産をつくっていきましょう。

【筆者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

【何枚持ってる?】クレジットカードをまとめるだけで「1万円」お得に!? ちょうどいい枚数はどのくらい?/Infoseekニュース

2023/03/01

READ MORE

ライフプラン

投資家の仕事は「待つこと」であるワケ/Yahoo!ファイナンス

2021/09/27

READ MORE

ライフプラン

「児童手当の所得制限撤廃・高校まで延長」政府の少子化対策案/NHK NEWS WEB

2023/04/07

READ MORE

ライフプラン

住宅ローン金利が引き上げへ。6割の人は借り換えの予定なし。固定期間選択型の住宅ローンを組んでいる人は影響あり/Money Fix

2023/04/13

READ MORE