会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2021/09/06 ライフプラン

“争族”を回避しつつ節税もしたい、どのような方法があるのかヒントを探ります。

相続が発生した時、悩みのタネになることの多いのが不動産です。

相続人が複数の場合、「分けにくい」ことがその理由です。

“争族”を回避しつつ節税もしたい、どのような方法があるのかヒントを探ります。

母親が亡くなり、実家の不動産を兄弟3人で相続する場合、3等分?

でも不動産を共有財産にすると後々もめることが多く、これは避けたほうが良いとも聞きます。

ではどうすれば良いのでしょうか。

次のような事例で考えてみます。

<事例> 母が亡くなり(父はすでに他界)相続人は長男・次男・長女の3人

長男は独立して別居 次男と長女は亡くなった母と同居

相続財産は自宅不動産:祖父の代からの土地100坪に古家が建っている

所有期間10年超

相続税評価額6000万円

次男と長女は現在の自宅に住み続けるのではなく、落ち着いたら自宅を売却して、それぞれマンションに引っ越しを希望している

分割割合は3等分で全員が承知しています。

不動産を共有にしないとなると、相続した人は、他の相続人に代償金を支払うことになります。

例えば、共有を回避して長男が不動産をすべて相続し、弟妹に代償金を払う方法を選択した場合を考えます。

弟と妹はマンションへの引っ越しを希望していますので、実家に固執はありません。

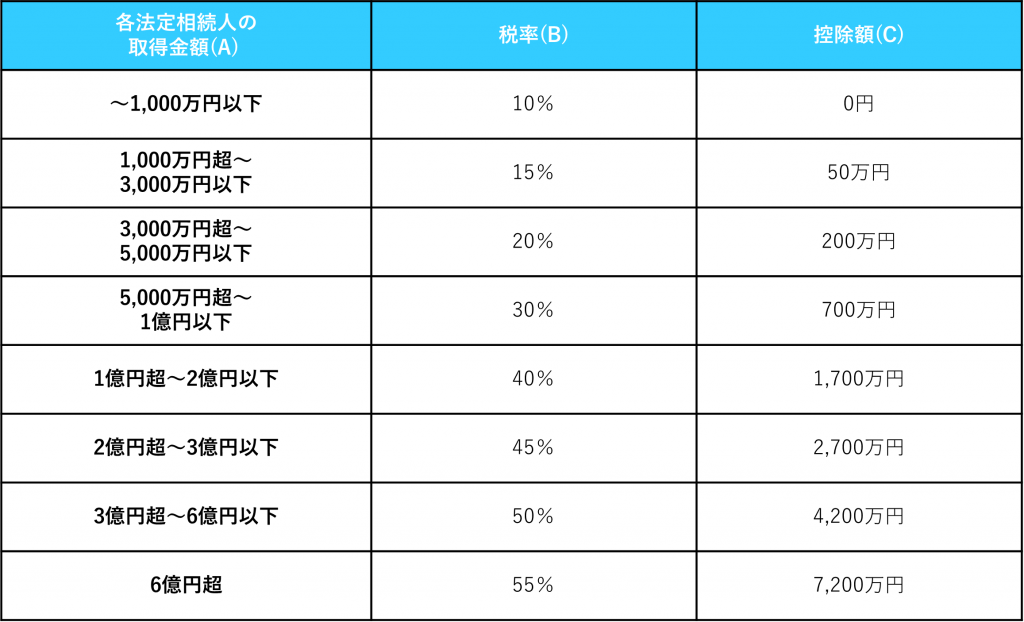

相続税額は120万円

6000-(3000+600×3)=1200 基礎控除額4800を引いた課税遺産総額

1200×1/3=400 各法定相続人の取得金額

400×10%=40 1人あたりの相続税額 3人分合計120万円

<相続税の税額速算表> 税額(A)×(B)-(C)

出典:国税庁ホームページ

不動産の相続には小規模宅地等の特例があります。

次男と長女は対象不動産である実家に同居していましたので、2人が相続すると、この特例が使えます。

宅地の評価額を8割減額することができ、実家が古家であることを考えると、

6000万円の評価額を約8割減らすことが可能です。

そうなると基礎控除額4800万円以内に収まりますので、相続税はゼロつまり、かからないことになります。

この特例による節税効果は大きいです。

ただし、相続税の申告期限まで自宅に住み続けていることが要件になっていることに注意は必要です。

長男は特例が使えませんので、長男が不動産を相続して2人に代償金を払う以外の方法に方針を変更し、

別の方法を考えてみます。

つづきはこちらから

【参考元:Yahoo!ニュース】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

マイホームの住み替えが一般的に。知っておきたい、住み替え時のよくある失敗/Money Fix

2023/07/31

READ MORE

ライフプラン

4月請求分の電気料金 大手9社で前月比値上げへ/NHK NEWS WEB

2023/03/08

READ MORE

ライフプラン

NHK受信料、契約しないと3倍? 割増金制度とは/朝日新聞デジタル

2023/01/25

READ MORE

ライフプラン

持ち家と賃貸、どちらがいいの? 資産価値のある家の選び方、賃貸併用住宅についても解説

2020/06/13

READ MORE