会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/10/19 不動産ニュース

不動産を所有する人にとって、「固定資産税」は重要な税金です。固定資産税は、土地や建物などの資産に対して課される地方税であり、毎年納付義務が発生します。その仕組みは複雑に感じられがちですが、正しく理解できると資金計画や節税対策にも役立ちます。今回は固定資産税の基本的な知識から、具体的な計算方法、納付方法まで、知っておくべき情報を詳しく解説します。

固定資産税は、土地、家屋、償却資産を所有している人に対して課せられる地方税です。全市町村を対象とし、税額は市町村が評価した固定資産評価額に税率を掛けて算出されます。納税義務は1月1日時点に、登記簿や固定資産課税台帳に所有者として登録されている資産所有者に毎年発生します。年4回に分けて納付するのが一般的ですが、納税者が希望すれば一度に全額を支払うことができます。

税金は、土地や家屋などの固定資産が所在する市町村に市町村税として納税しますが、東京都23区の場合は東京都に対して都税として納税します。

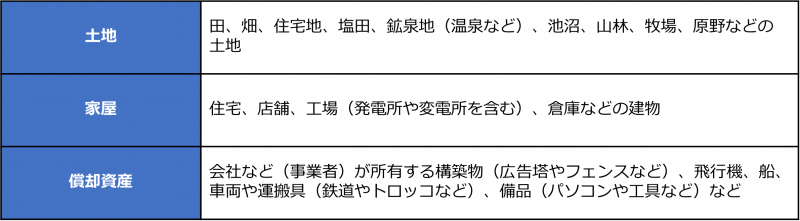

固定資産の種類

引用:総務省 固定資産税

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html

納税された税金は、税収の使途が定められていない普通税となり、日々の暮らしを支える財源として活用されます。主に介護・福祉などの地域の行政サービスや公共施設の維持管理費用に充てられますが、町村においては、固定資産税の税収が全体の5割を占めることもあり、重要な財源となっています。

マンション等を購入する際に年間費用として忘れてはならない固定資産税。

固定資産税の計算は、基本式で計算されます。

固定資産税額=課税標準額×標準税率(1.4%)

まず、固定資産の評価額は、総務大臣が定めた固定資産評価基準により算出されます。この基準にもとづいて、市町村が個々の固定資産を評価して決定します。土地や家屋の固定資産は、3年に一度見直されることになっており、評価方法はそれぞれ異なります。

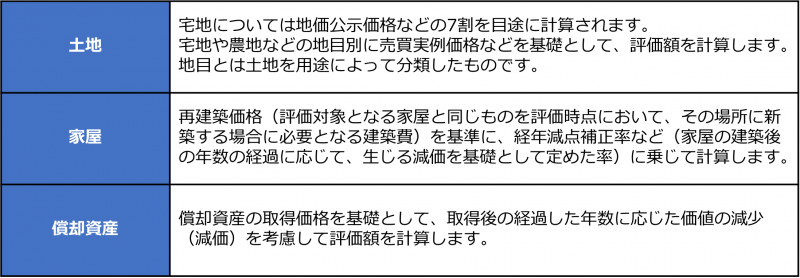

固定資産の評価方法

参照:総務省 固定資産税

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html

算出された評価に基づいて1月1日の賦課期日の資産価格を決定したのが課税標準額です。

課税標準額に対して、標準税率をかけると固定資産税が分かります。標準税率は1.4%と定められていますが、市町村の財政状況に応じて、これとは異なる税率を制限税率の範囲内で定めることが可能です。正確な税率は自治体のホームページや納税通知書などで確認できます。

固定資産税には、所有者の負担を軽減するための特例措置が設けられています。

住宅用地特例 住宅やマンションなどの居住できる建物の敷地を「住宅用地」といいます。住宅用地は更地に比べて固定資産税が大幅に安くなります。これは、人々が居住するための土地を保護し、税負担を軽くするための制度です。住宅用地が200m²以下の部分となる住宅用地は課税標準額が6分の1に軽減されます。200m²を超える住宅用地は、超えた部分の 課税標準額が3分の1に軽減されます。この特例は、住宅の敷地として利用されている土地にのみ適用されますので、注意が必要です。

新築住宅に対する減額措置 令和8年3月31日までの間に新築された住宅について減額特例が適用されます。これは一定期間、家屋の固定資産税が減額されるものです。

居住部分に係る床面積で120m²を限度とする床面積について、一般の住宅は新築から3年度分、3階建以上で耐火構造の住宅は5年度分の固定資産税が2分の1に減額されます。また、長期優良住宅の場合もやはり同様の床面積について、新築から5年度分、3階建以上で耐火構造の住宅は5年度固定資産税が2分の1に減額されます。長期優良住宅とは、長期に使用するための構造や設備を備える住宅と定義されます。

毎年4月から6月頃に、市町村から発行される「固定資産税・都市計画税納税通知書」に納付書、課税明細書、納税通知書本体などが同封されています。7月・9月・12月・翌年3月など年4回に分けて納付するのが一般的ですが、一括で前納することもできます。納付方法も様々で、口座振替・クレジットカード・スマートフォン決済アプリなどを利用できます。納税通知書が届いたら、記載内容をしっかり確認しましょう。特に、土地や家屋の評価額、軽減措置が正しく適用されているかを確認することが大切です。

固定資産税は、固定資産評価額をベースに計算されます。この評価額は3年に一度見直されることは前述の通りですが、万が一不服がある場合は、納税通知書を受け取った日から3ヶ月以内に、市町村に対して「審査の申出」を行うことができます。総務省は、固定資産税の仕組みについて詳細な資料を公開しています。また、各市町村の税務課では、個別の相談に応じてくれることもあります。疑問点がある場合は、納税通知書に記載されている窓口に問い合わせてみましょう。

固定資産税は、不動産を所有する限り毎年支払う税金であり、累計負担額は決して小さくありません。しかし、その仕組みを正しく理解し、納税通知書を確認することで、不必要な税負担を避けることができます。ぜひ資産を守り、活用していきましょう。

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

不動産ニュース

金利で不動産投資の成否が分かれる? 固定と変動、選ぶべき金利は?

2024/05/08

READ MORE

不動産ニュース

2024年地価公示の最新情報を知る-全国的に上昇傾向

2024/09/08

READ MORE

不動産ニュース

【フラット35】2020年4月の主な制度変更事項のお知らせ

2020/06/13

READ MORE

不動産ニュース

エアコン、セキュリティ、インターネット……賃貸住宅で人気の設備ランキングとは?

2025/02/11

READ MORE