会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/03/11 ライフプラン

目次

日本の平均世帯数は2人ですが、近年単身者世帯の増加傾向が進んでいます。背景には、さまざまな要因がありますが、ひとつに現在から将来にかけてのお金の問題があるようです。

「これから先、どのくらいお金がかかるかわからない」との不安からやりたいことをあきらめている方は少なくないかもしれません……。

不安を解消するためには、まず生涯かかるお金について知ることです。ここでは、単身世帯と2人以上の世帯の平均生活費・貯蓄額から生涯かかる費用について解説します。

物価の上昇や社会保険料の負担増で、一般家庭の消費支出は増加傾向にあります。

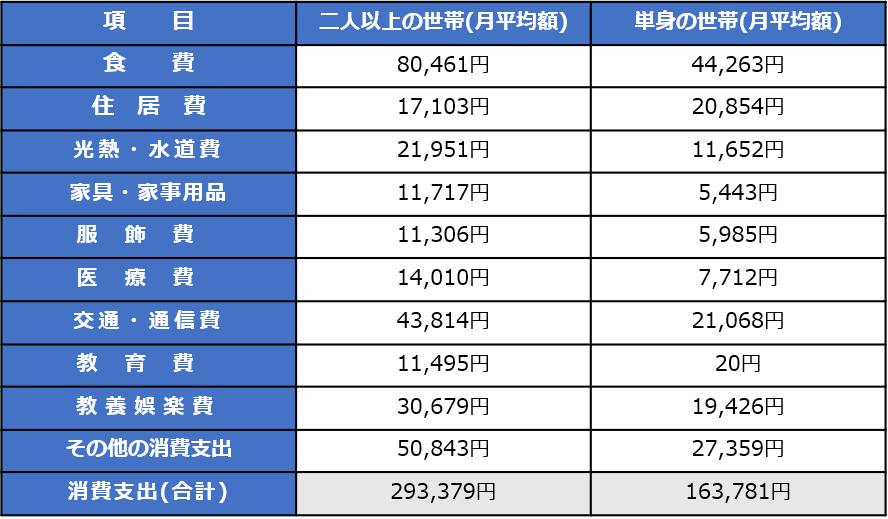

1年間にどれだけのお金を生活費に費やしているかを把握していますか?総務省の家計調査報告によれば、2019年の平均家計支出は以下のようになっています。

参考:総務省「家計調査報告(家計収支編)2019年平均結果の概要」

こちらの平均家計支出を元に、30歳から65歳までの35年間の生活費を計算すると、1億2,321万9,180円(二人世帯)、6,878万8,020円(単身)となります。65歳でリタイアする場合、その後の生活費を年金で賄わなければいけません。同報告書によると高齢夫婦無職世帯の家計収支は毎月3万3,269円の赤字。少しでも貯蓄しなければいけないことがわかります。

また、平均家計支出は、そのほかのライフイベントに関わる費用は含まれていません。例えば、結婚にかかる費用や出産費用、子どもの教育費などです。次は、生活費以外にかかる代表的な平均費用を見ていきましょう。

最初に、結婚式にかかる費用を見てみましょう。結婚情報誌でおなじみのゼクシィが出している調査によると、婚約から結婚、新婚旅行までにかかった平均費用は461万8,000円でした。

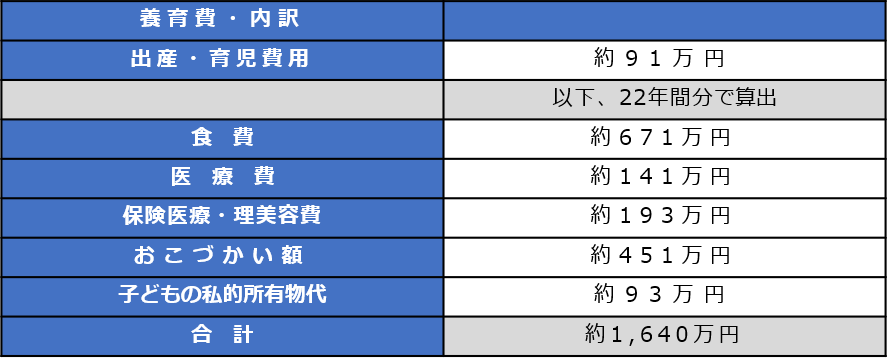

続いて、出産して、子どもが大学を卒業するまでにかかる22年分の費用を算出してみましょう。

下記は、首相官邸の資料を抜粋しました。これによると、養育費だけで約1,640万円となりました。内訳は以下の通りです。

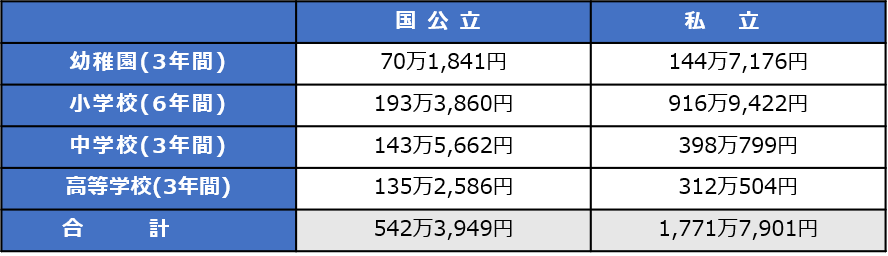

次に、教育費を見ていきましょう。

文部科学省「平成28年度子供の学習費調査」を参考に幼稚園入学から高校卒業までを算出します。国公立を選ぶか、私立を選ぶかで約3倍以上の差があります。(学校教育費のほかに学校外活動のために支出した経費も含む)

参考:文部科学省「平成28年度子どもの学習費調査の公表について」

最後に、大学にかかる費用を見ていきます。資料は日本政策金融公庫が発表している「令和元年度教育費負担の実態調査結果」を参考に、4年間で卒業するものとして下記の表にまとめました。(授業料、入学料、通学費、教科書代、家庭教育費などを含む)

※公立・私立大学の額は平均値

自宅外からの通学の場合、仕送り費用がさらに必要となります。

結婚式や出産自体の費用は、それほど大きくありませんが、養育費・教育費にかかる費用が主になってくるようですね。結婚しても、共働きを続けたり、子どもが小さいうちから、専門家にライフプランを相談し、生活費の削減や自分に合った投資方法を探してみるなど、将来のためにできることを考えてみましょう。

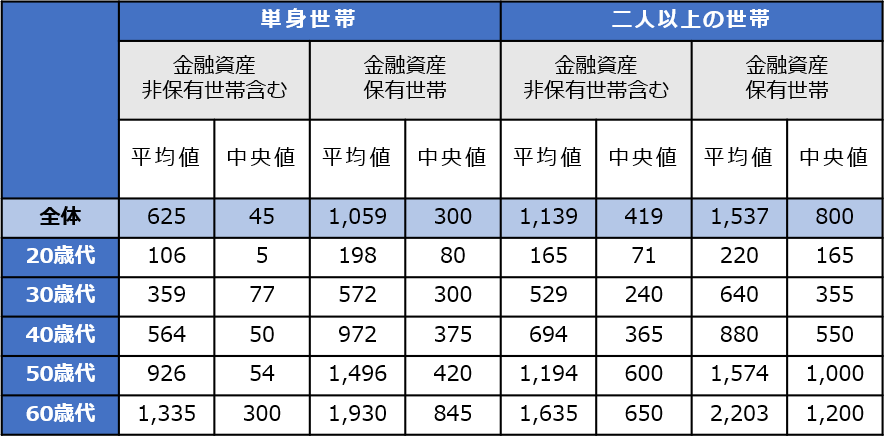

ここまで生活費やライフイベントにかかる費用を見てきましたが、では実際に同世代の人の貯蓄状況はどうなのでしょうか?

家計と金融行動に関する世論調査(令和元年)によると、年代別・世帯別の平均金融商品保有額は以下の通りになります。

■年代別・単身者世帯の金融資産保有額

参考:金融広報中央委員会「令和元年(2019年)家計の金融行動に関する世論調査」

ここで示されている金融商品とは、現預金以外に貯蓄性のある生命保険や、債権・株式などを含めた資産です。現在の貯蓄と比較し、貯金のペース配分を考える参考にしてみてください。

では、実際に老後を迎える65歳までに貯蓄額はどの程度必要なのでしょうか?

老後資金のおおよその求め方は、以下の計算式で求めることができます。

2019年家計調査報告より、高齢者夫婦2人世帯の毎月の不足額が3万3,269円なので、上記の式に当てはめると、1,197万6,840円となりました。しかしこれには、介護費用や入院費などは含まれておりません。金融庁から、老後資金には2,000万円が必要だと発表がありましたが、人によってはさらに必要となりそうですね。

ここでは、生涯でかかる費用を見てきましたが、こちらはあくまでも概算です。

生涯かかる費用は人によってさまざまです。しかし、おおよその額でも把握できれば、漠然とした不安を解消することができます。

現状を把握した上で、自分がどのような老後を送りたいのか。そのための不足額を、いつ、何で補っていくのかを考えるきっかけになったのではないかと思います。

【筆者:ワイズアカデミー(株)】

2020.6.3掲載記事

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

お金に働いてもらう資産形成・運用の考え方

2024/06/04

READ MORE

ライフプラン

ゆとりある老後の生活をおくるために、目標額から利率をシミュレーション

2024/04/06

READ MORE

ライフプラン

持ち家と賃貸、どちらがいいの? 資産価値のある家の選び方、賃貸併用住宅についても解説

2024/04/29

READ MORE

ライフプラン

病気や介護も含めた老後資金はいくら必要? 不動産投資が老後資金に適しているワケ

2024/03/25

READ MORE