会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/06/28 ライフプラン

目次

預金や投資信託などの金融商品には、金利がついてきます。金利には「単利」と「複利」の2種類があるのですが、資産を築く上でこの違いはとても重要です。なぜなら、資産が増えるスピードに大きな差を生むからです。

定期預金や投資信託を行っていて、それが単利か複利かわからない方はぜひこの記事を読みながら、自分の運用資産の金利を確認してみてください。

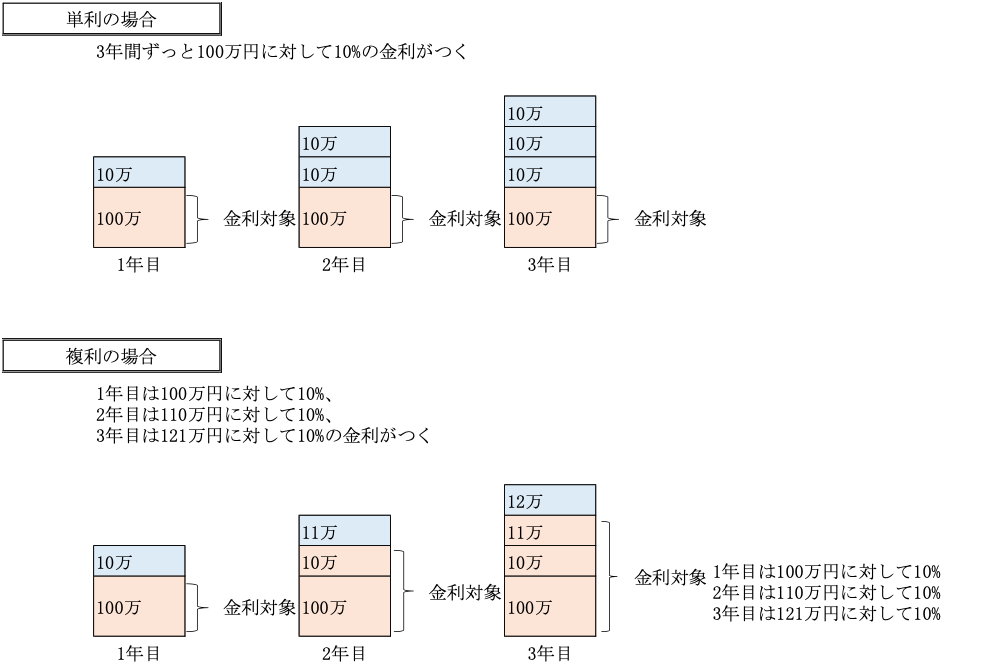

単利は、運用で得た配当や利息を元本に組み入れず、最初の元本部分に対してのみ利息がつくことです。

計算式にすると「単利=元本×金利」となります。

一方複利は、預金から得られた利息を元本に組み入れて利息がつくことです。

計算式にすると「複利=(元本+利息)×金利」となります。

つまり、単利と複利の違いは「金利の対象に、毎回の配当を含むか含まないか」なのです。

では、実際の資産の増え方の違いについて具体的な数字で見ていきましょう。

100万円の元本を年利10%で運用した場合、資産はそれぞれ次のように増えていきます。

複利の場合、上記の図にあるように1年目よりも2年目の金利額、2年目よりも3年目の金利額のほうが高くなっています。つまり、投資期間が長くなればなるほど単利と複利の差は大きくなり、資産の増えるスピードが異なってきます。

このように、運用で得た配当や利息を再び投資することで、利息が利息を生んで増えていく効果のことを「複利効果」といいます。

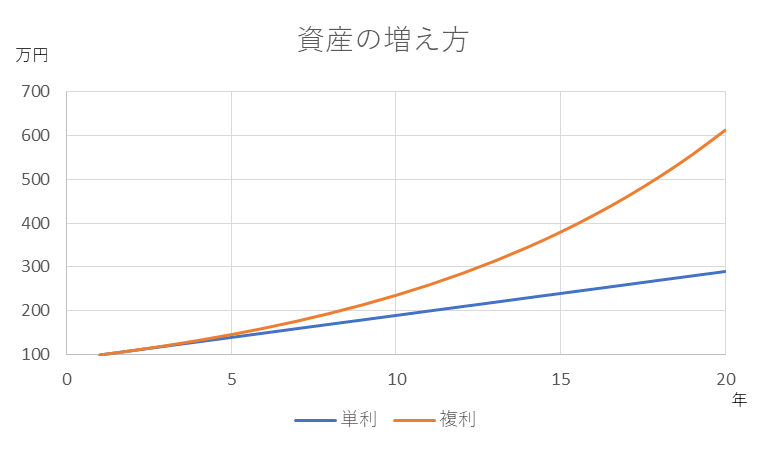

この運用を20年間続けると、20年後の資産額は単利だと290万、複利だと611万になり、なんとその差は321万まで広がるのです。

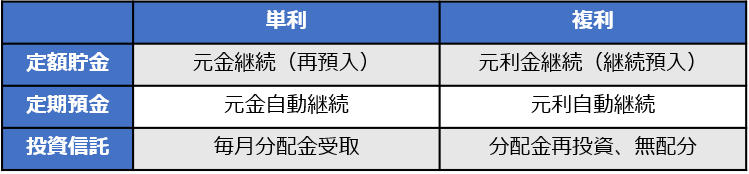

単利と複利の違いがわかったら、どの金融商品が単利か複利か知りたくなりますよね?

実は同じ銀行の定期預金でも単利と複利の両方があるのです!

定期貯金(ゆうちょ銀行)、定期預金(ゆうちょ銀行以外の銀行)、投資信託の3つを例にご紹介します。

単利は定期的に利息が振り込まれることでお小遣いがもらえたような喜びはありますが、資産を築く上ではあまりメリットがありません。

ロングスパンで資産を増やしたい場合は言うまでもなく複利がおすすめです。

複利がいいのはわかったけど、金利の計算って難しそう……と思いませんか?

実は単利、複利ともに運用資産が元本の2倍になるまでの年数を出せる計算方法があるのです。

・100の法則(単利)

計算式:100÷金利=運用資産が元本の2倍になるまでの年数

例:100万円を3%の金利で運用していると、2倍になるまでは「100÷3=33.3」となり約34年かかる。

・72の法則(複利)

計算式:72÷金利=運用資産が元本の2倍になるまでの年数

例:100万円を3%の金利で運用していると、2倍になるまでは「72÷3=24」となり24年かかる。

投資先を選ぶ前に、元本もしくは増やしたい金額がわかっていれば上記の計算をしてから金利に照準を当てて投資する金融商品を選ぶことをおすすめします。あまり金利が低いと増えるスピードも遅く、金額も微々たるものになってしまいます。

また、運用資産を引き出すと税率20.315%がかかりますので上記の資産額をまるまる受け取れるわけではない点もご注意ください。

※NISAなどの非課税制度対象の商品の場合を除く

単利か複利か選べるのであれば、複利を選択したほうがいいことはわかりました。

では、複利効果を最大限に発揮するためには何に気を付ければいいのでしょうか?

ここでは3つのポイントをご紹介します。

(1)長く運用する

20年間の運用シミュレーションでもある通り、複利は長く運用すればするほど増える金額が大きくなります。これは、毎年の金利計算の対象となる「元本+利息」の「利息」が増えていくためです。

5年未満の運用期間では単利とあまり差がないため、5年以上もしくは数十年スパンでの運用をおすすめします。

(2)高利回りの商品を選ぶ

せっかく複利で運用できても、金利が小さければ増える金額もあまり期待できません。

高利回り商品は元本割れのリスクがあったり、低利回り商品は元本保証こそあるものの増加額に期待できなかったりします。自分がもっとも優先させたいことや、失ってもいい金額をあらかじめ決めてから商品を選ぶことをおすすめします、

(3)元本は高額にする

元本が高額だと、金利額も比例して高額になります。投資開始時に十分な金額を用意できなくても、途中から追加拠出すれば複利効果の恩恵を受けることができます。

利息はもらえたらうれしいですし、なるべく早く受け取りたいと思うのが人の心理です。

しかし、なぜ資産を運用しているのか、どういうライフプランのもと運用しているのかを思い出すと、すぐに利息を受け取るのは得策ではないことがほとんどだと思います。

金利は資産を増やすための一つの手段です。目指すべきゴールに対して、どれくらいの金利で、どんな商品を何年運用すればいいのかを考えて、1日でも早く素敵な資産運用をスタートしましょう。

【筆者:ワイズアカデミー(株)】

2020.6.21掲載記事

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

不動産や車をリセールする お金持ちの考えとは?

2024/08/18

READ MORE

ライフプラン

病気や介護も含めた老後資金はいくら必要? 不動産投資が老後資金に適しているワケ

2024/03/25

READ MORE

ライフプラン

お金に働いてもらう資産形成・運用の考え方

2024/06/04

READ MORE

ライフプラン

年金はいくらもらえるの? 平均受給額と老後の生活費について解説

2024/06/06

READ MORE