会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/05/27 不動産投資

新型コロナウィルスの世界的な蔓延により、2020年3月から経済活動が停滞した状況(5月執筆現在)が続いています。今後さまざまな業界に経済影響が広がると見られていますが、不動産業界はどうでしょうか?

過去の金融危機との比較を通して、今回のコロナによる不動産業界への影響を考察していきましょう。

世界的な経済不況として記憶に新しいのは、2008年9月にアメリカの投資銀行リーマン・ブラザーズの経営破綻を発端としたリーマンショックではないでしょうか?

金融危機は日本へも波及し、株価が急落、実質GDPは2008年から2年連続マイナス成長を記録しました。失業率が上がり、内定取り消しがニュースになったのを覚えている方も多いと思います。

このリーマンショックで一番影響を受けたのは金融機関です。当時、アメリカで4位の巨大名門証券会社だったリーマン・ブラザーズは、日本円で約64兆円の巨額負債を抱えて倒産。アメリカ史上最大の企業倒産によって、連鎖的に信用縮小が広がっていきました。

そして、リーマン・ブラザーズが販売していたサブプライムローンが複雑に組み込まれた金融商品は、どこまで損害が広がるかわからず世界中で株が売られることに。

日本の金融機関は長引く不況で、サブプライム関連債権にはほとんど手を出していませんでしたが、アメリカ株の急落に引きずられる形で日本の株価も下落していきました。

2008年8月に1万3,000円台だった日経平均株価は、2008年10月28日に一時7,000円を割り込み、バブル崩壊後最安値を記録。

同時に円が安全資産として買われていき円高が進行、日本の輸出企業が大打撃を受けることに。

連鎖的な信用縮小は日本にも影響を与え、日本の金融機関の資金貸出も縮小していきました。それによって企業の資金繰りが悪化し、黒字倒産していく企業が増加。

リーマンショック後、世界株式は以前の水準に回復するまで約2年を要し、日本の雇用・賃金・消費の回復までにはさらに約4〜5年の歳月がかかりました。

では、リーマンショックは日本の不動産市場にどのような影響を与えたのでしょうか?

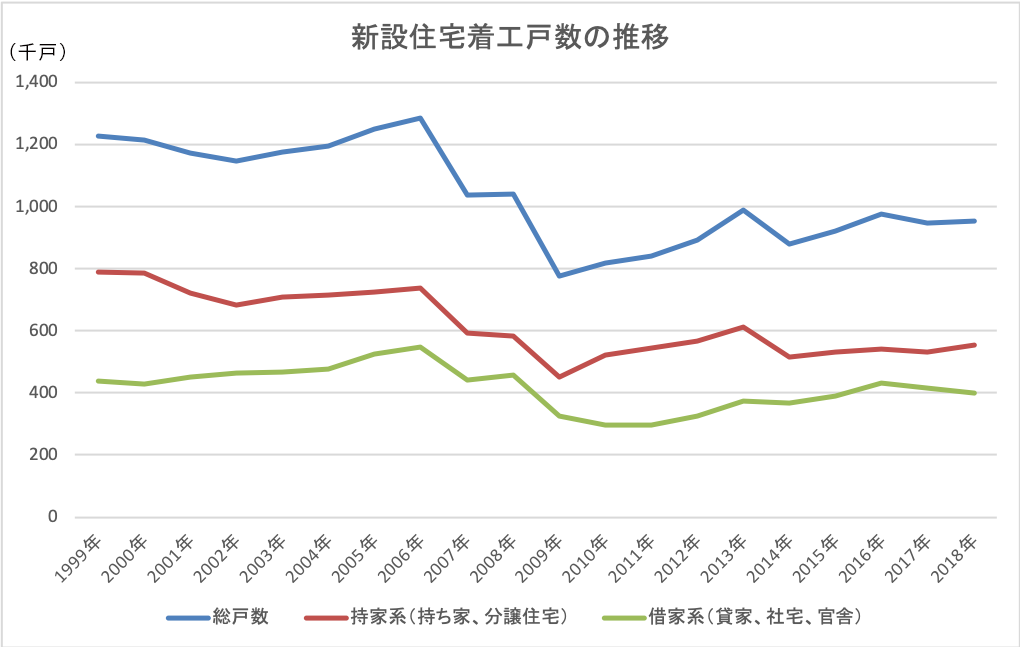

金融危機以前の2006年をピークに新設住宅着工戸数は減少に転じています。これは、2007年度の改正建築基準法の施工により、建築確認が厳格化したことが要因だとされています。

その後、確認作業にかかる手続きの緩和が示されましたが、2008年の金融危機によって新設住宅着工戸数にブレーキがかかりました。

※参考:国土交通省「平成30年度住宅経済関連データ(新設住宅着工戸数の推移)」

リーマンショック後も住宅供給数は以前の水準に戻っていません。

これは、2006年をピークに日本の人口が減少に転じ、将来の住宅供給過剰が明らかになったことで、多くの不動産会社が住宅供給を量から質へ展開、マンションで言えば好立地化・高付加価値化が進んだからだと見られます。

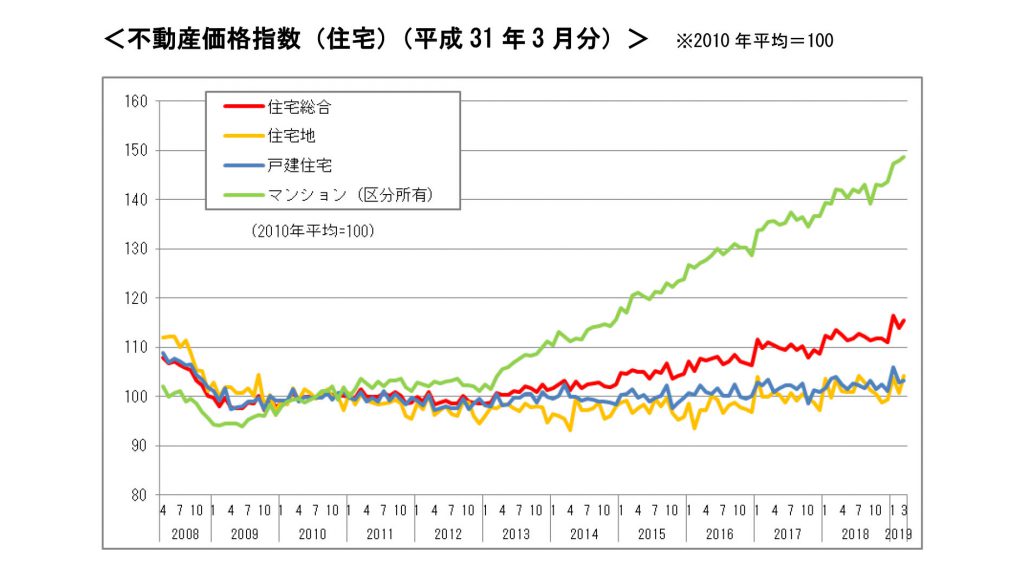

実際に、マンション価格は新築・中古ともに2009年から全国平均で上昇を続けています。

※出典:国土交通省「平成31年3月不動産価格指数」

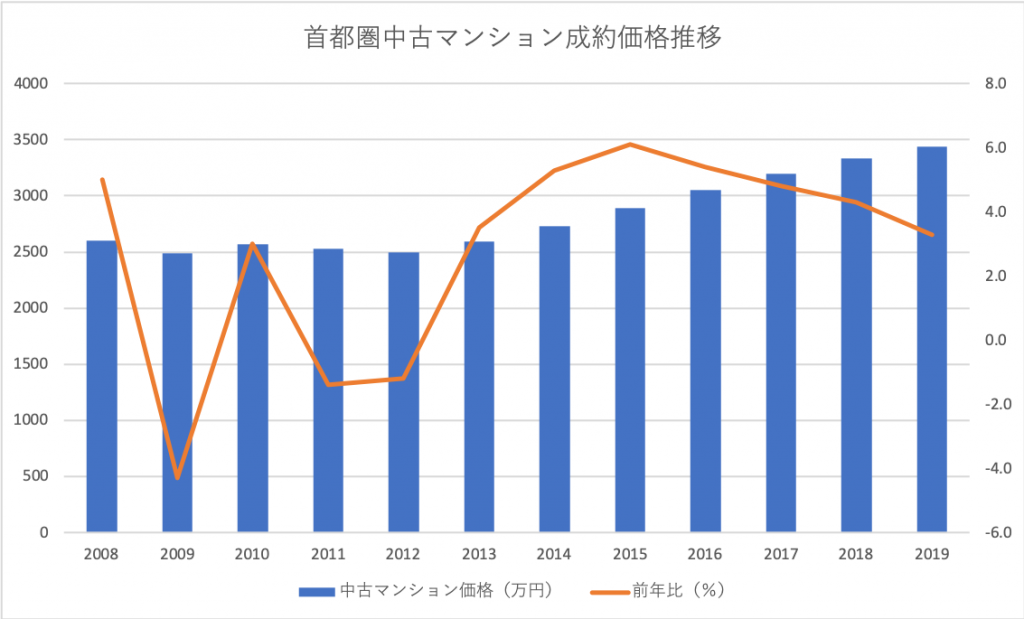

※参考:公共財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2018、2019)」

2009年の首都圏中古マンション価格は前年度比でマイナス4%を記録していますが、その後は大きく下落することなく上昇基調で推移しています。

金融危機では、融資が絞られることで新規の不動産事業が停滞を余儀なくされました。経済界全体では、リスク対策として自己資本比率の引き上げが意識され、個人では失業や給与収入減少等のリスクに備えるために投資への注目が高まります。

金融危機後から首都圏の中古マンションの登録件数は価格とともに上昇、不動産投資市場が広がり、個人の不動産投資家の参入も増えていったと見られています。

コロナショックの今後の展開を考えるには、リーマンショックとの違いを明らかにしておく必要があります。

まず、リーマンショックの起因と影響、政策を順番に見ていきましょう。

リーマンショックの起因は金融機関であり、株価の暴落は金融機関の信用縮小からはじまりました。そのため、各国ともにまずは金融機関の支援のために金利の引き下げを行い、次いで実体経済への影響を和らげるために景気対策が実施されました。

コロナショックがリーマンショックと明確に異なるのは、経済危機の起因がウィルスの蔓延であるという点です。各国はそれぞれ渡航制限や都市封鎖などを行い、まずはウィルス拡大を防ぐための感染予防策を打ち出しました。

それにより、人と物の動きが止まり経済活動は停滞。世界中で株価が暴落していきました。

リーマンショック時よりも実体経済へ及ぶ影響のスピードが早く大きいため、今後は消費需要を呼び戻すための景気政策が必要となっていきます。

コロナショック以前の世界経済は、アメリカの好景気に牽引される形で成長トレンドを描いていました。リーマンショック時と異なり、金融システムの機能不全など技術的・システム的な問題ではないため、収束が長引かなければ成長トレンドに戻っていく可能性が高いのではとも見られています。

消費減退を解消するための財政政策をどれだけ打てるかが、今後の世界経済シナリオを左右することになりそうです。

リーマンショックは日本経済に大きな影響を与え、以前の経済水準に回復するまで約7年の歳月がかかりました。一方で、経済不安をきっかけとしてリスク分散への注目が高まり、不動産投資に参入する個人が徐々に増加していった経緯があります。

経済危機に面しても、複数の安定した収入があるのは非常に心強いものですが、物件価格が割安になったからといって安易に飛びつくのはおすすめしません。不動産投資にはしっかりとした知識が必要です。

景気後退時の今、不動産投資に大事となるのは日頃の情報収拾と投資会社のパートナーを味方につけておくこと。着実に準備をしておくことで、次の上昇局面に乗れる可能性を高めていくことができるでしょう。

【筆者:ワイズアカデミー(株)】

2020.6.20掲載記事

ご覧いただいたコラムに関連したコラムをご紹介。

不動産投資

貯金よりも投資!今、女性の不動産投資家が増えている4つの理由

2020/05/30

READ MORE

不動産投資

◆人気物件◆練馬区 利回り6.0%以上

2020/12/09

READ MORE

不動産投資

現物不動産投資・投資型クラウドファンディング・REIT、3つの違いを解説!

2024/05/24

READ MORE

不動産投資

外国人人口が増加している街とは?

2025/03/23

READ MORE